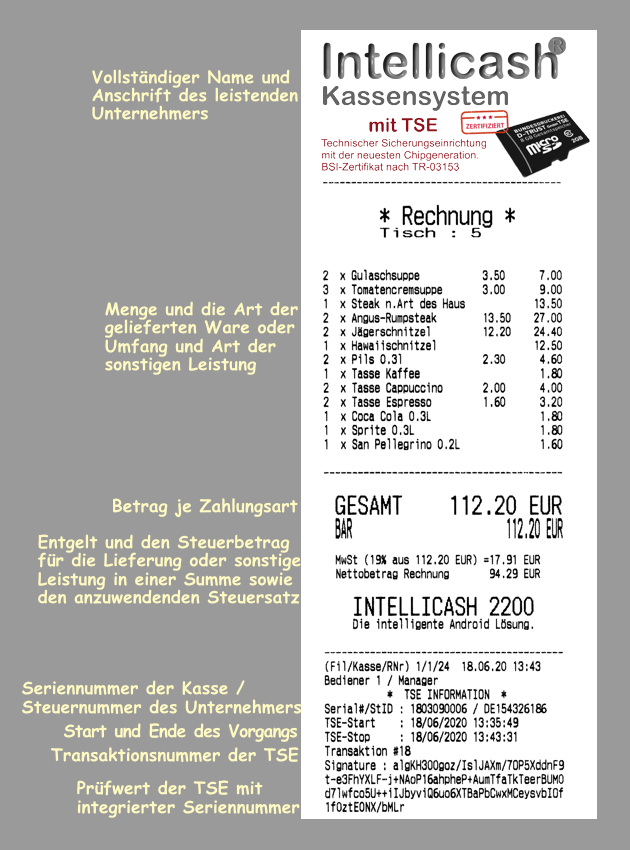

Der gesetzlich vorgeschriebene TSE Kassenbon

Hier können Sie sich die Demo-Beispiele mit dem Kassensystem anschauen

Hier können Sie sich die Demo-Beispiele mit dem OrderHandy anschauen

Testen Sie selbst!

Belegausgabepflicht nach § 146a Abs. 2 AO an den Kunden (TSE Kassenbon)

Ab dem 01.01.2020 gilt: Jeder, der aufzeichnungspflichtige Geschäftsvorfälle mit Hilfe eines elektronischen Aufzeichnungssystems erfasst, hat dem Kunden in unmittelbarem zeitlichen Zusammenhang mit dem Geschäftsvorfall einen Beleg auszustellen. Dieser Beleg kann in Papierform oder auch elektronisch zur Verfügung gestellt werden (§ 146a Abs. 2 Satz 1 AO).

Der Beleg hat die gesetzlich vorgeschriebenen Angaben im Sinne des § 146a AO i.V.m. § 6 KassenSichV zwingend zu enthalten. Soweit das Kassensystem noch nicht mit einer TSE aufgerüstet werden konnte, wird es nicht beanstandet, wenn der Vorgangsbeginn und die Seriennummer der TSE noch nicht auf dem Beleg aufgedruckt werden.

Mitteilungspflicht für „TSE-Kassen“ an die Finanzverwaltung

Von der Mitteilung nach § 146a Absatz 4 AO ist bis zum Einsatz einer elektronischen Übermittlungsmöglichkeit abzusehen. Der Zeitpunkt des Einsatzes der elektronischen Übermittlungsmöglichkeit wird im Bundessteuerblatt Teil I gesondert bekannt gegeben.

Die Kassensicherungsverordnung nach § 146a Absatz 4 AO beinhaltet auch die Kassenmeldepflicht. Diese besagt, dass alle Unternehmen, die ein elektronisches Kassensystem besitzen, dieses bis spätestens zum 30. September 2020 bzw. nach dem Kauf bei der Finanzbehörde melden müssen.

Gemeldet werden müssen alle elektronischen Kassen. Hier gibt es aktuell keine bekannte Ausnahme. Wer mit einer offenen Ladenkasse arbeitet, für den besteht keine Meldepflicht.

Ursprünglich war die Meldung ab dem 1. Januar 2020 innerhalb eines Monats verpflichtend. Die am 6. November 2019 verkündete Nichtbeanstandungsregelung des BMF legt die Nachrüstung und erstmalige Meldung eines Kassensystems auf spätestens den 30. September 2020 fest. Die Meldung hat innerhalb eines Monats nach Anschaffung beim zuständigen Finanzamt eingehen.

Auch eine Außerbetriebnahme eines Kassensystems muss gemeldet werden, dazu zählen auch Diebstahl und Defekt.

Gemeldet werden muss, ob es sich um eine Anmeldung, Abmeldung oder Korrektur handelt.

Seriennummer des Kassensystems. Diese Seriennummer ist am Kassensystem und in der Anschaffungsrechnung.

Zertifizierungs-ID mit der Seriennummer der zertifizierten TSE, diese steht in der Anschaffungsrechnung des Kassensystems.

Es muss jedes einzelne elektronische Aufzeichnungsgerät mit Kassenfunktion nach Betriebsstätte/Einsatzort gemeldet.

Datum der Anschaffung, wann das Kassensystem gekauft wurde. Bei Leasing eines Kassensystems wird der Beginn des Leasingvertrags angegeben.